界面新闻记者 |

华芢生物第三次冲刺IPO可谓是背水一战。

8月15日,华芢生物科技(青岛)股份有限公司(下称华芢生物)向港交所主板递交上市申请,距离前次递表不足一年。

华芢生物聚焦 PDGF(血小板衍生生长因子)伤口愈合药物的生物医药企业,核心管线Pro-101-1是国内烧烫伤治疗领域进度最快的PDGF候选药物,但眼下却深陷多重困局。

核心管线刚迈过临床IIb期,即将直面创新药研发“死亡之谷”的高风险与高成本;2023年至今合计亏损近4亿元,收入近乎为零;更紧迫的是,对赌协议要求其2025年底前取得I类新药Ⅲ期批件、2026年底前完成IPO。

华芢生物面临的不仅是科学上的挑战,更是资金、时间和市场的多重考验。

直面Ⅲ期临床“死亡谷”

华芢生物成立于2012年,重点是针对适应症开发蛋白质药物,主攻方向是发现、开发和商业化伤口愈合的疗法,目前为血小板衍生生长因子(「PDGF」)药物。此前,该公司曾于2024年4月29日及2024年11月22日两度递表,均因超时失效。

据了解,PDGF(血小板衍生生长因子)是血小板在损伤后分泌的生长因子之一,能够促进新血管生成、调节炎症反应并刺激细胞增殖和迁移,最终促进伤口愈合。

目前,华芢生物拥有10款在研产品管线,其中7款基于PDGF技术平台。核心管线是以Pro-101为核心的、处于临床开发阶段的两款候选药物,用于治疗烧烫伤(未来可能扩展至糖足等)的重组蛋白药物,其活性成分为rhPDGF-BB(重组人血小板衍生生长因子-BB),其核心效果是促进伤口愈合。

围绕Pro-101,两款核心药物均处于临床二期实验阶段:

- Pro-101-1瞄准烧烫伤治疗,已在中国完成IIb期临床试验,目前处于最终报告阶段。公司计划今年第三季度启动Ⅲ期研究,目标2027年在中国上市;

- Pro-101-2专注糖尿病足溃疡,现于中国进行Ⅱ期试验,预计2027年第二季度完成该阶段,目标2030年推出。

根据弗若斯特沙利文报告,Pro-101-1是中国治疗烧烫伤临床开发进度最快的 PDGF 候选药物。截至目前,中国尚无商业化的PDGF药物,其核心原因是PDGF药物研发及生产的高壁垒。

这包括:改进用于生产用途的 PDGF 基因序列的难度;生产纯化 PDGF 的复杂性; 避免蛋白质聚集和错误折叠的严格质量控制要求;及为最大限度提高蛋白质活性所需的正确配方及储存条件。

天津某医院的一位医学博士告诉界面新闻:创新药研发从临床Ⅱ期进入Ⅲ期是药物开发的 “死亡之谷”,风险很高且成本急剧攀升,核心源于多维度挑战的叠加。

“一方面Ⅱ期试验仅招募数十至数百名同质患者验证初步疗效与给药方案,而Ⅲ期需扩展至数百至数千名异质性人群开展多中心随机双盲试验,样本量扩大导致不可控变量激增,试验一致性难度指数级上升”,该名医学博士称,“另一方面,Ⅱ期在受控环境下观察到的疗效,可能因Ⅲ期更广泛人群中的统计显著性不足、安慰剂效应干扰而消失,且小样本难以发现的罕见严重不良反应(如肝毒性、心脏毒性)及长期用药风险会集中暴露;此外,Ⅲ期需用临床硬终点替代 Ⅱ期的生物标志物等替代终点,二者若不一致易致失败”。

据了解,国内同行中,目前仅天士力医药有一条PDGF药物管线,适用于慢性糖尿病患者的下肢皮肤溃疡,该候选药物2014年已进入Ⅲ期临床试验,但截至2024年4月22日,没有关于该药物管线的最新进展资料。

业绩层面,2023年、2024年以及2025年前五个月,华芢生物实现收入分别为47.2万元、26.1万元和0元,且全部来源于非核心业务。与此同时,期间亏损额达到1.05亿元、2.12亿元和7238.3万元,合计亏损近4亿元。

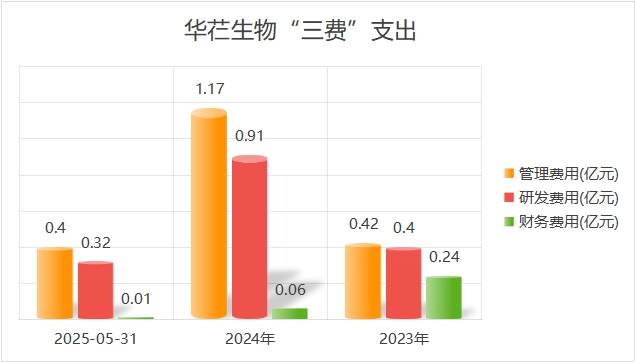

亏损的核心原因是不断攀升的研发支出、行政管理费用以及财务成本。具体来看,2023年、2024年和2025年前五个月,研发投入合计支出1.63亿元,行政管理费用合计支出1.99亿元,

截至2025年5月31日,公司负债率接近30%,账上资金约1.05亿元,2024年全年公司管理费用、研发费用和财务费用合计支出达2.14亿元。

虽然尚处“无商业化产品、无稳定营收、无利润”阶段,华芢生物估值增长很快。

2021年至今,公司通过三轮融资获得了3.8亿元。公司曾与投资机构签署了对赌协议。

2021年5月,公司获得了500万元的Pre-A轮融资,每股注册成本为9.2元/股。同年8月,A轮融资,公司通过增发方式获得了青岛鼎晖3500万、嘉兴鼎晖4000万元A轮融资,22.23元/股。2023年,青岛崂山财政局旗下的青岛高科3亿元参与B轮融资,作价33元/股。

招股书显示,A轮及B轮投资方均享有若干主要优先权,要求公司最晚于2026年底完成首次公开发行,否则须按每年6%至8%的利率回购股份。此外,B轮投资方还要求公司在2025年12月31日前取得I类新药Ⅲ期临床试验批件。

目前进展最快的Pro-101-1直到2025年4月才刚完成IIb期临床试验,留给华芢生物的时间已经不多了。

核心股东研发浓度不高

界面新闻发现,从股权结构来看,华芢生物的控制权高度集中,但创始人团队成员普遍存在研发背景缺失的问题。

截至目前,贾丽加、王轲珑、张红波、李嘉焱分别持股19.54%、17.98%、17.47%及12%,四人合计持股比例达66.99%,且为一致行动人。

这四位核心人员中,仅有张红波具备一定生物医药企业运营管理经验,其余三人的履历与医药研发领域关联度极低。

作为华芢生物创始人之一的贾丽加,尽管拥有超27年的医药行业经验,但其工作经历主要集中在销售领域。招股书显示,在华芢生物成立前,贾丽加曾担任牡丹江灵泰药业股份有限公司(北京办事处)销售经理,此后又在一家医药技术开发公司任副总经理,核心职责仍为销售及运营管理。

贾丽加之子王轲珑,现担任公司总裁、执行董事兼董事会副主席,核心负责监督集团整体策略执行、业务发展、管理及融资。这位90后高管在2020年10月加入华芢生物前,职业生涯集中在汽车领域,曾在美国最大私营汽车经销商集团 Berkshire Hathaway Automotive 等企业工作,既无医药行业从业经历。

62岁的李嘉焱拥有近26年金融和企业管理经验,主要为集团运营管理提供独立建议。

张红波有近20年生物医药企业运营管理经验,但 “运营管理” 与 “研发” 属于不同范畴,其经验更多聚焦于企业日常经营,而非核心技术研发环节。

华芢生物的研发工作主要依赖外部引入的团队。

目前公司研发团队由总经理翟俊辉监督,首席研发官赵兴卉负责具体研发工作,两人均有军科院生物工程研究所工作背景。

此外,医学总监成龙有约15年医学研发经验,曾任职于多家药企及科研机构,同样属于外部引入人才。

华芢生物的核心产品 Pro-101-2 来自外部技术转让与合作开发。2013年,公司从劲邦手中获得PDGF相关技术、专利及专有技术,随后与军科院联合开发Pro-101-2,并根据技术转让合约补充协议向劲邦支付了2000 万元技术转让费用。

招股书披露,截至今年8月,公司有22名核心研发人员参与了核心产品的研发工作。

高管薪酬失衡

2023年研发费用为3991.5万元,同期行政费用为4211.7万元;2024年研发费用为9132.6万元,行政费用达1.17亿元,2025年前三个月研发费用为3206.1万元,行政费用达4016.3万元。

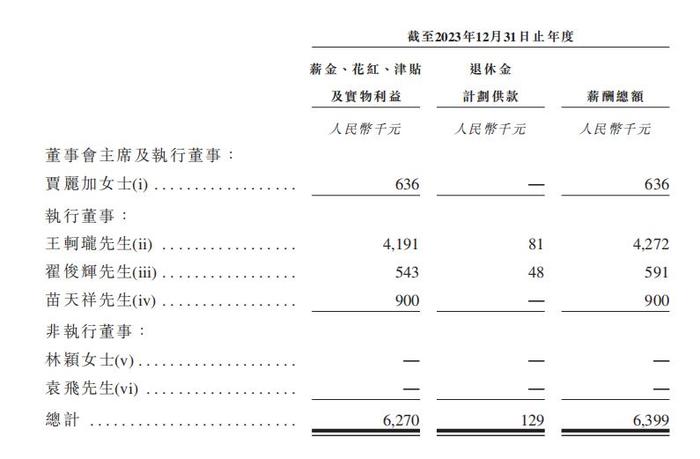

2023年至2025年前5个月,董事薪酬及主要管理人员薪酬超1亿元,同期公司合计亏损3.89亿元。

2023年董事薪酬约为640万元,2024年为1220万元,同比大增90%。2025年前5个月约540万元,同比增长16%。2023年至2025年前5个月,董事薪酬合计超2400万元。

与此同时,界面新闻发现,2023年公司主要管理人薪酬为1980万元,2024年这一数字达4328万元,同比大增近120%。2025年前5个月这一数字为1350万元。

王轲珑2023年薪酬达427万元,2024年薪酬超260万元,远超公司其他董事薪酬。

2021年,公司获得Pre-A轮融资前三个月,贾丽加等多人通过增资方式突击增加公司注册资本,其中,贾丽加以1元/股增资525万元,增资完成后,她持有公司注册资本由1575万元增至2100万元。当年8月,A轮融资时,贾丽加把部分股权以17.13元/股的价格转让给青岛鼎晖,套现2500万元。

京ICP备2025104030号-8

京ICP备2025104030号-8

还没有评论,来说两句吧...